CELIAPP pour l'achat d'une première maison - Présentation complète

Pensez-vous à investir dans le CELIAPP pour vous donner un coup de pouce et vous rapprocher de votre première propriété? Alors que l’accès à la propriété est un projet de plus en plus inaccessible, il ne faut pas hésiter à recourir aux services offerts à la population.

Évidemment, l’achat d’une maison peut s’avérer être un défi financier important. C’est pour faciliter ce processus et encourager l’épargne que le gouvernement du Canada a mis en place un nouveau mécanisme.

Avez-vous déjà commencé à mettre de l’argent de côté? Envisagez-vous simplement de commencer votre parcours vers la propriété?

Où que vous en soyez dans votre cheminement, cet article vous fournit les informations nécessaires pour comprendre et tirer pleinement parti du CELIAPP.

Qu’est-ce que le CELIAPP ?

Le compte d’épargne libre d’impôt pour l’achat d’une première propriété, également appelé CELIAPP, est un nouveau compte enregistré. L’objectif principal est d’accéder à la propriété tout en économisant de l’impôt.

Comment décrire le CELIAPP ? Pour faire simple, on peut le décrire comme un mariage entre le REER et le CELI. Combinant plusieurs caractéristiques propres aux deux régimes, ils offrent les meilleurs avantages fiscaux.

Pour les citoyens désireux de devenir un jour propriétaires de leur demeure, investir ses économies dans un CELIAPP peut définitivement être la solution idéale.

Opter pour ce compte permet d’épargner à l’abri de l’impôt afin d’accumuler une mise de fonds pour acheter une toute première propriété.

Pourquoi choisir le CELIAPP ?

Obtention d’avantages fiscaux considérables pour diminuer le revenu imposable.

Fructification du capital et rendement généré à l’abri de la loi sur l’impôt.

Retraits libres d’impôt lorsqu’utilisés pour l’achat d’une première propriété admissible.

Investissement dans une grande variété de types de placements.

Qui peut ouvrir un CELIAPP pour financer l’achat d’une propriété ?

En matière d’admissibilité, le gouvernement fédéral a émis des critères stricts. Quels sont-ils ?

Être résident canadien.

Avoir atteint l’âge de la majorité (18 ans au Québec).

Ne pas avoir atteint 71 ans (le maximum est au 31 décembre).

Être acheteur d’une première propriété admissible.

L’acheteur n’a pas vécu dans une maison admissible au cours des 4 années civiles précédant l’ouverture du compte épargne.

Quelles sont les caractéristiques de ce compte épargne ?

Outre les critères d’admission au programme d’épargne, il est essentiel de connaître les diverses caractéristiques qui composent le CELIAPP.

Êtes-vous prêt à maximiser votre stratégie d’investissement ? Voici les caractéristiques que vous devez absolument connaître :

Période de détention maximale de 15 ans suivant la date d’ouverture.

Plafond de cotisation maximal à vie établi à 40 000$.

Droits de cotisations annuels maximums de 8 000$ par épargnant.

Droits de cotisation inutilisés reportés aux années suivantes.

Cotisation annuelle de droits inutilisés de maximum 8 000$ pour un total de cotisation annuel de 16 000$.

Retrait des sommes libres d’impôt seulement pour une propriété jugée admissible.

Comment fonctionnent les droits de cotisation au CELIAPP 2026 au Québec ?

Êtes-vous motivé à profiter des avantages qu’offre le CELIAPP ? Penchons-nous sur toutes les informations dont vous avez besoin pour cotiser judicieusement.

Période de cotisation maximale de 15 ans.

Montant maximal de cotisation de 40 000$.

Plafond de cotisation annuel de 8 000$.

Report des droits de cotisations inutilisés aux années suivantes.

Plafond de cotisation de droits inutilisés annuel de 8 000$.

Cotisation maximale annuelle de 16 000$ combinant les cotisations de l’année civile en cours et des droits inutilisés.

Période minimale de cotisation de 5 ans pour atteindre le plafond de 40 000$.

Retraits libres d’impôt uniquement pour l’achat d’une première propriété admissible.

Quelle est la date limite pour cotiser au CELIAPP ?

Les cotisations sont comptabilisées par année civile, c’est-à-dire du 1er janvier au 31 décembre. Ainsi, une cotisation effectuée après le 31 décembre est calculée dans les cotisations de l’année suivante.

Parents et enfants - Comment contribuer au CELIAPP de votre enfant ?

Chers parents, sachez qu’il n’est pas possible de cotiser directement au régime CELIAPP de votre enfant.

Par contre, tout n’est pas perdu ! En effet, bien qu’une cotisation directe de votre part ne soit pas autorisée,il est toutefois permis de transférer des sommes à votre enfant afin qu’il puisse lui-même cotiser à son compte épargne. Cette méthode peut s’avérer être une stratégie très utile si vous souhaitez aider vos jeunes adultes à accéder à la propriété.

Gardez en tête le montant maximal des droits de cotisation ainsi que la période d’admissibilité afin de maximiser la future mise de fonds.

Les retraits du CELIAPP sont-ils imposables ?

Comment retirer l’épargne du CELIAPP sans payer d’impôt ? Attention ! Avant de procéder au retrait de votre épargne, assurez-vous de répondre aux critères d’admissibilité.

Pour éviter que les retraits soient assujettis à la loi sur l’impôt, il est essentiel de suivre les recommandations suivantes :

En tant que résident canadien, vous êtes acheteur de votre première propriété.

Vous avez entre vos mains une promesse d’achat ou un contrat signé pour la construction de votre propriété.

Vous habiterez la propriété durant une période minimale d’un an suivant la date d’achat.

Si vous doutez de votre admissibilité, n’hésitez pas à faire appel au service d’un professionnel.

CELIAPP et RAP - Quelles sont les différences entre les deux programmes d’accès à la propriété ?

Que choisir entre le CELIAPP et le RAP ? Bien que ces deux programmes facilitent l’accès à l’achat d’une première habitation pour les résidents canadiens, des caractéristiques importantes les différencient.

Voici les différences principales entre les deux moyens d’épargne :

CELIAPP

Nouveau programme créé pour encourager l’accès à la propriété.

Retrait maximal de 40 000$.

Cotisation annuelle maximale de 8 000$.

Aucun remboursement requis suite au retrait des cotisations.

Plafond de cotisation maximal de 40 000$.

Période de détention maximale de 15 ans.

Aucune période d’attente pour retirer les cotisations.

RAP

Régime d’accession à la propriété offert par le REER.

Retrait maximal de 60 000$.

Cotisation maximal du 18% du revenu imposable ou 33 810$ (2026).

Remboursement complet des sommes retirées en maximum 15 ans.

Aucune période maximale de possession du REER.

Minimum 90 jours de détention avant de pouvoir retirer les fonds.

Le RAP est-il toujours avantageux pour l’achat d’une première maison ?

Bien sûr que oui ! Et pourquoi choisir entre les deux alors que vous avez la possibilité de les combiner, de profiter de leurs avantages et d’augmenter le montant de votre mise de fonds accumulée ?

Pour avoir de plus amples informations sur les façons de maximiser votre revenu de placements, n’hésitez pas à communiquer avec un spécialiste.

CELIAPP vs CELI - Quelles sont les différences entre les deux comptes épargne ?

Le CELIAPP et le CELI sont deux véhicules d’épargne créés par le gouvernement fédéral tout aussi intéressants. Afin de faire les meilleurs choix d’épargne, il est important de savoir les différencier afin de profiter au maximum de leurs avantages respectifs.

Contrairement au CELIAPP, l’argent cotisé au CELI n’est pas déductible d’impôt.

Les sommes retirées au CELI ne sont pas imposables, quels que soient la raison et le montant. Tandis que pour le CELIAPP, il est indispensable de répondre aux critères d’achat d'une première habitation pour éviter l’impôt.

Est-ce que le CELI peut être avantageux pour l’achat d’une première propriété ? Bien que le CELIAPP soit conçu spécialement pour acquérir une maison, le CELI peut s’avérer être un complément idéal.

En effet, puisque la période de détention maximale du CELIAPP est de 15 ans, vous pouvez envisager d’épargner d’abord au CELI et d’ensuite utiliser les sommes économisées pour les investir dans le compte d’accès à la propriété.

Si vous n’êtes pas admissible au CELIAPP, le CELI est une stratégie d’épargne tout indiquée pour accumuler une prochaine mise de fonds.

En investissant séparément ou en combinant les deux comptes, il vous est possible d’élaborer une stratégie de sorte à maximiser votre rendement, et ce, à l’abri de l’impôt.

Achat d’une première maison - Quelle est la date de disponibilité du CELIAPP?

Suite à la création du compte épargne libre d’impôt dédié à l’achat d’une première maison, les Québécois sont avides d’y cotiser.

Pour les intéressés, il est possible d’y cotiser à un moment donné en 2026. Un moment donné n’est sûrement pas la date à laquelle vous vous attendiez. Et bien cela s’explique par le temps requis par chaque institution financière pour mettre sur pied leur régime d’épargne.

À l’heure actuelle, certaines banques sont prêtes à vous accueillir, tandis que d’autres sont encore en train de peaufiner leur CELIAPP.

Pour connaître le moment exact où vous pourrez cotiser au CELIAPP, il est indispensable de vous renseigner directement auprès de votre institution financière ou de parler de vive voix avec un conseiller financier.

CELIAPP disponible - Découvrez les institutions financières offrant ce véhicule d’épargne

Disponible maintenant ou sous peu, n’hésitez pas à découvrir les offres d’épargne, les types de placements et les projections de rendement des différentes institutions financières établies dans la province de Québec.

Avez-vous comme projet d’acheter une première propriété au cours des prochaines années ? Si vous êtes curieux de ce que peut vous offrir le CELIAPP, voici les étapes à suivre :

#1. Avant de commencer à cotiser, assurez-vous de bien comprendre les caractéristiques et les avantages.

#2. Déterminez votre capacité de cotisation, sans dépasser le plafond annuel de 8 000$.

#3. Comparez les taux d'intérêt, les frais, les options d'investissement de différentes institutions financières.

#4. Un CELIAPP peut contenir une variété de placements, donc choisissez des investissements qui correspondent à vos objectifs financiers et à votre tolérance au risque.

#5. Effectuez vos cotisations en espèces ou en transférant des fonds d'un autre compte, sans dépasser le plafond.

#6. Surveillez vos investissements dans le CELIAPP et ajustez-les si nécessaire pour vous assurer qu'ils continuent de correspondre à vos objectifs financiers.

Avant de prendre des décisions financières importantes, il est toujours conseillé de consulter un conseiller financier professionnel pour obtenir des conseils personnalisés en fonction de votre situation financière et de vos objectifs.

Astuces - Meilleures pratiques pour optimiser votre épargne en vue d’achat une première maison

Optimiser son épargne en vue d’acheter sa première maison est une étape essentielle pour atteindre cet objectif financier, et plus particulièrement de nos jours. Voici quelques astuces et meilleures pratiques pour vous aider à maximiser votre épargne :

Travailler avec un spécialiste de la finance personnelle.

La discipline et la persévérance sont primordiales, mais en gardant votre objectif à l’esprit, vous serez sur la voie de la réalisation de votre rêve de propriété.

Comparez les offres et ouvrez un CELIAPP avec un conseiller financier

Avez-vous des questions qui n’ont pas été abordées précédemment ? Souhaitez-vous débuter votre parcours d’investissement au CELIAPP ?

En faisant appel à leurs connaissances et à leur expertise, vous pourrez bénéficier pleinement des avantages fiscaux offerts par le CELIAPP et mettre en place une stratégie d’épargne personnalisée pour atteindre rapidement votre objectif immobilier.

Ne tardez pas à prendre des mesures concrètes en vue de réaliser votre projet résidentiel et de sécuriser votre avenir financier!

Avez-vous entendu parler du CELIAPP ? Le quoi ? Oui oui, vous avez bien lu, il s’agit d’un tout nouveau programme d’épargne gouvernemental qui a fait son apparition cette année.

Facilitant l’accès à la propriété, il génère déjà beaucoup d’engouement. Êtes-vous curieux de connaître les règles de fonctionnement de ce compte faisant partie des plus avantageux au pays ?

Si vous envisagez d’acheter votre première propriété, cet article pourrait vous être utile pour comprendre comment le CELIAPP peut vous aider à atteindre vos objectifs d’épargne.

Aujourd’hui, nous démystifions pour vous le CELIAPP et explorons en détail les règles, les avantages et les critères d'admissibilité pour ouvrir un compte du genre.

Qu’est-ce que le CELIAPP ?

Le CELIAPP est un tout nouveau régime enregistré. C’est un compte d’épargne libre d’impôt dédié à l’achat d’une première propriété. Ce véhicule d’épargne est mis sur pied par le gouvernement fédéral afin de faciliter l’accès à la propriété pour les Canadiens.

En échange de cotisations, chaque titulaire d’un CELIAPP a droit à un traitement fiscal avantageux.

En quoi est-ce avantageux ?

L’argent fructifie à l’abri de la Loi sur l’imposition et les intérêts cumulés sur les fonds déposés ne sont pas imposables.

Les sommes investies sont déduites du revenu annuel.

L’impôt à payer est réduit et cela peut même générer un remboursement.

Toujours sans payer d’impôt, les fonds peuvent être retirés à tout moment pour l’achat d’une maison.

Quels sont les critères d’admissibilité du CELIAPP ?

Grâce au CELIAPP, les Canadiens peuvent profiter de nombreux avantages fiscaux pour l’achat d’une maison, mais ce ne sont pas uniquement les futurs propriétaires qui ont intérêt à s’en servir.

Si pour quelques raisons que ce soit, vous n’achetez finalement pas de propriété, vous pouvez utiliser le capital épargné pour d’autres types de projets. En effet, il n’est pas réservé seulement qu’à la création d’une mise de fonds.

Qui peut ouvrir un CELIAPP ? Pour accéder à ce nouveau programme d’épargne, il faut :

Être âgé de 18 ans ou plus

Être résident(e) du Canada

Avoir comme projet d’acheter une propriété admissible

Attention au maximum ! Le CELIAPP doit être ouvert avant le 31 décembre de l’année où vous soufflez votre 71e bougie.

CELIAPP : Définition d’achat d’une propriété éligible au programme d’épargne

Le CELIAPP compte est dédié à l’achat d’une première propriété, mais ce n’est pas tout à fait limité uniquement à la première. Voici ce que dit le gouvernement au sujet de la définition d’une première propriété.

Lors des 4 années précédentes :

L’individu ne doit pas avoir habité une propriété dont il était propriétaire.

L’individu ne doit pas avoir habité la maison dont son conjoint ou sa conjointe était propriétaire.

Si vous êtes propriétaire d’une habitation locative, mais que vous vivez dans une habitation louée depuis 5 ans, vous y avez droit.

Si vous n’êtes pas propriétaire, mais habitez la maison dont votre conjoint est propriétaire, vous n’y avez pas droit.

Comme chaque situation est unique, n’hésitez pas à vous informer auprès d’un spécialiste afin de valider votre éligibilité.

CELIAPP disponible : Comment ouvrir votre compte au Québec ?

Bonne nouvelle, le programme CELIAPP est officiellement entré en vigueur le 1er avril 2023. Vous pouvez maintenant cotiser à ce nouveau régime, mais à condition que votre banque soit prête !

Qu’est-ce qu’on veut dire par là ? En raison de l’ampleur du programme et de ses nombreux avantages fiscaux, le processus d’implantation est long et complexe. Ceci étant dit, de nombreux émetteurs n’ont pas eu le temps de mettre leur CELIAPP sur pied avant la date officielle de lancement.

Quand le CELIAPP sera-t-il disponible ?

Le CELIAPP est devenu disponible partout au Québec au courant de l'année 2023.

Souhaitez-vous connaître les institutions financières qui vous offrent la possibilité d’ouvrir un CELIAPP dès maintenant ?

Quelle est la contribution maximale au CELIAAP 2026 ?

Ce véhicule d’épargne permet au titulaire du compte de cotiser jusqu’à :

8 000$ par an.

40 000$ à vie.

Est-ce qu’il est possible de cotiser des droits inutilisés des années précédentes ?

En effet, il est possible de cotiser au CELIAPP des droits inutilisés jusqu’à concurrence de 8 000$. Le maximum annuel est donc limité à 16 000$.

Quand devez-vous fermer votre CELIAPP ?

La fermeture du CELIAPP est déterminée par la période de participation maximale. En effet, celle-ci doit avoir lieu avant l’atteinte de cette période afin d’éviter toutes conséquences fiscales.

Comment savoir si vous avez atteint la période maximale de cotisation ? Il survient l’une de ces 3 situations suivantes :

Vous devez fermer votre CELIAPP SI :

Vous célébrez le 15e anniversaire de l’ouverture de votre premier CELIAPP.

Vous atteignez l’âge de 71 ans.

Vous arrivez à l’année suivant votre premier retrait admissible.

CELIAPP et RAP : quelles sont les principales différences ?

Le CELIAPP, un mélange entre le CELI et le RAP ? En effet, ce compte d’épargne libre d’impôt peut être considéré comme une combinaison de ces deux programmes.

Au Québec, le CELI permet aux titulaires de faire des cotisations non déductibles d’impôt et de retirer des fonds en tout temps, sans pénalité fiscale, tandis que le RAP permet aux acheteurs d’une première propriété de retirer des sommes du REER pour l’achat d’une maison, sous certaines conditions.

Pour mieux distinguer le nouveau programme d’accès à la propriété de l’ancien, nous vous présentons les principales différences entre le CELIAPP et le RAP.

CELIAPP

Maximum à vie de 40 000$.

Le retrait n’est pas imposable s’il est utilisé pour une mise de fonds.

Le retrait ne doit pas être remboursé au cours des années suivantes.

RAP

Retrait maximal des REER de 35 000$.

Le retrait n’est pas imposable s’il est remboursé au REER chaque année tel que prévu.

À partir de la 2e année du retrait, vous avez 15 ans pour rembourser le montant total retiré.

Si vous le souhaitez, vous avec l’option de combiner le CELIAPP et le RAP ou bien de choisir l’un ou l’autre des programmes en fonction de vos besoins.

Plafond maximal de cotisation 2026 : 18% du revenu annuel dans l’année précédente jusqu’à concurrence de 33 810$.

Cotisations déductibles d’impôt.

Retraits imposés.

Informez-vous sur les avantages et les inconvénients du CELIAPP pour une épargne réussie !

Le CELIAPP est un compte épargne spécialement conçu pour aider les Canadiens à économiser en vue d’acheter leur première propriété.

Voici les avantages et les inconvénients associés à ce type de compte :

Avantages

Exemption d'impôt sur l’épargne

Contribution annuelle élevée permise

Flexibilité de retrait

Utilisation des fonds pour un autre projet

Inconvénients

Limitation à un objectif spécifique

Cotisation annuelle limitée à un plafond annuel

Pas de déduction fiscale

Possible présence de frais connexes

Le CELIAPP peut offrir des avantages fiscaux et une grande souplesse aux épargnants qui cherchent à économiser en vue de l’achat d’une maison, mais il peut également présenter des limites et des frais à considérer.

Questions et réponses pour mieux comprendre le CELIAAP !

Ce nouveau programme soulève de nombreux questionnements. Voici les réponses à certaines des questions les plus fréquemment posées.

Que se passe-t-il avec le CELIAAP après l’achat d’une première propriété ?

Il est impératif de fermer votre CELIAPP avant le 31 décembre de l'année qui suit l'année où vous l'avez utilisé pour acheter une propriété.

Est-ce qu’il est possible de transférer de l’argent du CELI ou du REER au CELIAAP ?

Oui. Les transferts de fonds entre un CELI et un CELIAPP ou entre un REER et un CELIAPP peuvent être effectués sans pénalité fiscale, mais doivent être effectués directement entre les institutions financières.

Est-il possible d’ouvrir un CELIAPP avec un conjoint ou une conjointe ?

Le CELIAPP est un compte individuel, il n’est donc pas possible d’ouvrir un compte conjointement. Toutefois, chacun des conjoints peut ouvrir un compte en son nom et y contribuer pour 40 000$ chaque. Ensemble, il est possible de cumuler 80 000$ grâce aux CELIAPP.

Quels produits financiers peuvent-être détenus dans le CELIAPP ?

Tous les produits financiers auxquels vous avez accès pour le REER sont également disponibles pour le CELIAPP. Il suffit de choisir le bon produit en fonction du rendement espéré et de l’horizon de placement.

On parle entre autres des actions, des obligations, des fonds d’actions, des fonds négociés en bourses et des placements à taux garantis.

Dans le cas d’un excès de cotisation au CELIAPP, y a-t-il des frais de pénalités à payer ?

Oui, chaque mois, tout montant de cotisation excédant le plafond autorisé entraîne une imposition de 1 % sur cet excédent.

Vérifiez gratuitement votre éligibilité au CELIAPP avec un conseiller financier !

Le CELIAAP peut être un excellent outil pour ceux qui cherchent à acheter leur première propriété. Bien qu’il y ait des règles spécifiques à respecter, les avantages fiscaux peuvent être significatifs pour ceux qui sont admissibles.

Si vous souhaitez en savoir plus sur le CELIAAP et savoir s'il convient à votre situation financière, n'hésitez pas à remplir notre formulaire gratuit pour être mis en relation avec un spécialiste du CELIAAP. Avec leur expertise, vous pouvez être sûr de prendre une décision éclairée et de maximiser vos avantages fiscaux.

Ce service de référencement est efficace, sans frais et sans aucune obligation de votre part.

Présentation complète du CELIAPP - Règles, avantages et plus

Vous connaissez le régime d’accession à la propriété (RAP) qui permet de retirer de vos régimes enregistrés d’épargne-retraite (REER) pour acheter une première propriété.

Sachez que depuis 2023, vous pouvez désormais faire le choix d’investir dans un nouveau compte enregistré qui permettra d’épargner à l’abri de l’impôt en vue de l’achat d’une première maison: le compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP).

Comment fonctionne le CELIAPP qui pourrait un jour remplacer le RAP ? Quels sont ses caractéristiques, ses avantages, ses inconvénients ? Dans cet article vous découvrirez tout ce qu’il faut savoir sur ce nouveau compte d’épargne.

Pour toute question, ou, si vous désirez parler à un professionnel, n’hésitez pas à remplir gratuitement notre formulaire.

Qu’est-ce que le CELIAPP ?

Le compte épargne enregistré libre d’impôt pour l’achat d’une première propriété est le tout premier programme mis en place spécifiquement pour aider à financer l’achat ou la construction d’une première habitation. Créé afin de permettre aux Canadiens d’épargner à l’abri de l’impôt, il sert uniquement mettre de l’argent de côté et de la faire fructifier en vue de l’achat d’une première habitation.

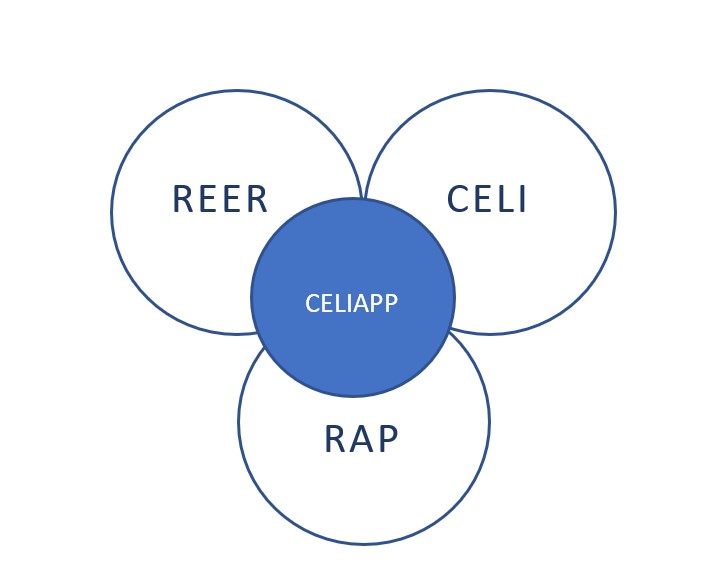

Pour mieux comprendre son fonctionnement est ses caractéristiques, le CELIAPP se situe à l’intersection du REER, du CELI et du RAP (REER).

Les similitudes du CELIAPP avec le :

REER

CELI

CELIAPP

Cotisations déductibles d'impôts

Profits générés par les placements sont non imposables

Admissibilité : ne pas avoir été propriétaire d’une résidence au cours des 4 dernières années

Tout autre retrait est imposable

Résident canadien de plus de 18 ans

Respect du plafond de cotisation maximal imposé par l'ARC

Le régime d'accession à la propriété (RAP) est un programme qui permet de retirer de votre REER sans impact fiscal pour acheter une propriété.

Le compte épargne libre d’impôt (CELI) est un moyen pour les particuliers âgés de 18 ans ou plus de mettre de l'argent de côté à l'abri de l’impôt.

Quel est le plafond maximal de droits de cotisations au CELIAPP?

Les cotisations annuelles maximales du CELIAPP sont de 8 000 $ par annéeet les cotisations maximales dans le compte sont de 40 000 $ au cours d’une vie. En comparaison, les cotisations annuelles du RAP sont celles du REER soit de 18 % de votre revenu imposable annuellement ou 33 810 $ pour l’année 2026.

Si votre revenu imposable est de :

Vos cotisations annuelles maximales seront de :

CELIAPP

RAP/REER (18%)

40 000 $

8 000 $

7 200 $

50 000 $

8 000 $

9 000 $

60 000 $

8 000 $

10 800 $

70 000 $

8 000 $

12 600 $

80 000 $

8 000 $

14 400 $

90 000 $

8 000 $

16 200 $

100 000 $

8 000 $

18 000 $

150 000 $

8 000 $

27 000 $

200 000 $

8 000 $

33 810 $

250 000 $

8 000 $

33 810 $

300 000 $

8 000 $

33 810 $

Maximum possible sur le compte (en tout)

40 000 $

Illimité

La date limite de cotisation CELIAPP est le 31 décembre de chaque année.

Actions, fonds communs, FNB, obligations… - Quels types de placements CELIAPP sont autorisés ?

Comme le REER et le CELI, le CELIAPP est un véhicule d’investissement qui peut contenir différents types de placements.

Quels sont les placements admissibles ? Voici les principaux :

Comptes d’épargne

Certificats de placement garanti (CPG)

Fonds communs de placement

Fonds négociés en bourse (FNB ou ETF en anglais)

Actions

Obligations

Fonds du marché monétaire

À l’inverse, il n’est pas permis d’inclure des biens immobiliers, des métaux précieux physiques, des cryptomonnaies non réglementées ou des titres non cotés en bourse.

Avec le CELIAPP, il est facile d’investir dans des placements adaptés à votre tolérance au risque ainsi qu’à votre horizon d’achat puisqu’il offre la même latitude que les autres comptes enregistrés.

Auprès de quelles banques ou institutions financières ouvrir un CELIAPP au Québec ?

Vous pouvez ouvrir un CELIAPP auprès de toutes les grandes banques (BNC, RBC, TD, BMO, CIBC, Banque Scotia), les coopératives de crédit (Desjardins), ainsi qu’auprès de courtiers en ligne. Normalement, si une institution offre déjà le CELI ou le REER, elle propose aussi le CELIAPP.

Pour ce qui est du choix de l’institution, basez-vous sur vos besoins actuels et futurs. Souhaitez-vous un suivi plus personnalisé avec un conseiller ou préférez-vous gérer vous-même vos placements à faibles frais ?

Que vous songiez à faire affaires avec votre banque actuelle ou une nouvelle, prenez le temps de comparer les frais de gestion, les types de placements offerts, la facilité d’accès à votre compte en ligne et la qualité du service à la clientèle.

Quel est le retrait maximal sur un compte CELIAPP?

Contrairement au RAP, le CELIAPP a l’avantage de ne pas imposer un montant maximum de retrait. Vous pouvez donc y retirer les 40 000 $ placés (si tel est le cas). Par ailleurs, et à la différence du REER, un remboursement – ultérieur – sur ce compte n’est pas exigé.

Comment est-ce possible de retirer plus de 40 000 $ avec le CELIAPP?

Le CELIAPP est un véhicule de placement avec avantages fiscaux, et dont le rendement généré est libre d’impôt. Selon les gains investis et le taux de placement, vous pourriez avoir accumulé des intérêts qui s’ajouteront à la mise de départ. C’est à cette seule condition que vous pourriez alors vous retrouver avec plus de 40 000 $ à votre disposition.

Exemple avec un investissement de 8 000 $/an pendant 5 ans, au taux de 5 % :

L’argent pris dans les REER doit être intégralement remboursé dans ce même compte sous 15 ans.

Quelles sont les critères d'admissibilité et les conditions d'utilisation liées au CELIAPP ?

Pour devenir un détenteur admissible d’un compte enregistré libre d’impôt pour l’achat d’une première propriété, voici les conditions à respecter :

Pour ouvrir un CELIAPP, vous devez être résident du Canada et âgé de 18 ans et plus.

Être considéré comme un premier acheteur : ne pas avoir été propriétaire au cours des 4 dernières années (la même règle s'applique pour le conjoint de fait).

Lorsque le compte CELIAPP est ouvert depuis 15 ans, il n’est alors plus considéré comme tel et redevient un compte épargne classique.

Si le détenteur du compte CELIAPP atteint l’âge de 71 ans, alors son compte ne sera plus considéré comme un CELIAPP.

Il n’est pas possible d'effectuer à la fois un retrait d'un CELIAPP et un retrait au titre du RAP pour l'achat de la même habitation admissible.

Les fonds détenus dans un REER peuvent être transférés dans un CELIAPP. Le contribuable n’aura pas droit à une déduction additionnelle, mais le transfert lui permettra d’effectuer un retrait libre d’impôt par la suite. Bien sûr, l’inverse est aussi vrai : l’argent du CELIAPP peut être transféré dans un REER.

Cotiser au RAP ou au CELIAPP ? Tout ce que vous devez savoir :

RAP ou CELIAPP ? Avec les deux options qui vous sont offertes sur un plateau d’argent, il est normal de vous demander quel programme est le plus avantageux.

Pour vous aider à trancher, voici un tableau comparatif :

Caractéristiques

CELIAPP

RAP

Provenance des cotisations

Sans importance

Obligatoirement du revenu

Plafond maximal de cotisation annuelle

8 000 $

18 % du revenu imposable ou 33 810 $ (2026)

Montant maximal accumulé

40 000 $ (+ intérêts)

Illimité

Report des cotisations non utilisées

Report de 8 000 $ d’une année sur l’autre

Report possible à l’année suivante

Limite d’utilisation

Ne peut être utilisé qu’une seule fois au cours de sa vie

Peut être utilisé plus d’une fois sous réserve de remplir certaines conditions

Obligation de rembourser

Non, aucune nécessité

Oui (maximum 15 ans)

Durée maximale de détention d’un compte

Pendant 15 ans ou jusqu’aux 71 ans du détenteur

Jusqu’aux 71 ans du détenteur (celui-ci se convertit ensuite en FERR)

Retrait maximum possible

40 000 $ (ou 40 000 $ + intérêts)

60 000 $

Imposition éventuelle des cotisations

Non, si le CELIAPP est utilisé pour l’achat d’une première propriété

Oui, si le REER n’est pas remboursé ou lors d’un retrait (hors achat immobilier ou études)

Après avoir effectué un retrait non imposable pour l’acquisition d’un bien immobilier, vous serez tenu de fermer définitivement votre CELIAPP dans les 12 mois suivant le premier retrait.

Vous souhaitez économiser pour constituer une mise de fonds pour l’achat d’un bien immobilier ?Pour vous aider à opter pour les meilleurs choix, et vous accompagner dans votre investissement, remplissez sans frais le formulaire ci-dessous. Nos conseillers partenaires se feront un plaisir de communiquer avec vous pour vous guider.

Ouvrez un CELIAPP avec un conseiller financier spécialisé !

Le CELIAPP est la clé pour réaliser votre rêve d’accéder à la propriété. Mais ce n’est qu’avec l’accompagnement d’un conseiller financier spécialisé que vous bénéficierez d’un plan d’épargne automatisé et personnalisé, de placements sélectionnés sur mesure, bref, de tout ce qu’il faut pour maximiser les avantages de votre CELIAPP.

Remplissez dès maintenant notre formulaire sans frais ni obligation pour être mis en contact avec un expert en CELIAPP.

Ne manquez pas cette opportunité d’épargner votre mise de fonds !